O direito administrativo brasileiro passa por constantes refinamentos jurídicos que buscam equilibrar as prerrogativas dos servidores públicos e a responsabilidade fiscal do Estado. Este artigo analisa o impacto da recente decisão do Superior Tribunal de Justiça sobre o momento exato em que passa a contar o direito ao recebimento do abono de permanência, vinculando-o à data de apresentação dos documentos comprobatórios pelo requerente. Ao longo do texto, serão explorados os desdobramentos práticos dessa jurisprudência para a gestão de recursos humanos na administração pública, o ônus da prova que cabe ao trabalhador e a segurança jurídica gerada para o planejamento orçamentário dos entes estatais.

O abono de permanência funciona como um importante mecanismo de incentivo econômico, destinado ao servidor que, mesmo preenchendo todos os requisitos para a aposentadoria voluntária, opta por continuar em atividade no serviço público. Como contrapartida, o Estado devolve o valor equivalente à sua contribuição previdenciária, adiando o peso do pagamento dos proventos de inatividade e mantendo um profissional experiente nos quadros operacionais. Contudo, a definição do momento inicial para o pagamento retroativo desse benefício sempre gerou intensos debates nos tribunais, dividindo opiniões sobre se o direito retroagia à data do preenchimento dos requisitos legais ou se dependia de uma postura ativa do interessado.

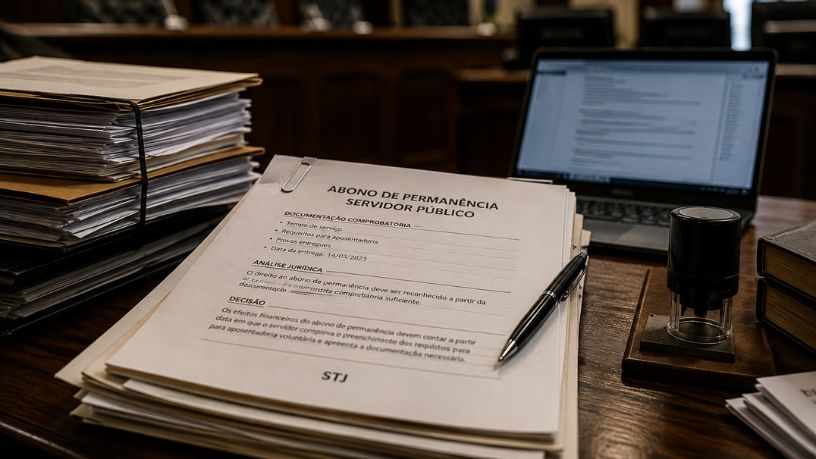

Com a consolidação da tese jurídica pela corte superior, estabeleceu-se que o termo inicial para o pagamento das parcelas do benefício deve coincidir com o dia em que o servidor efetivamente apresenta os documentos exigidos para comprovar o seu direito. Essa determinação altera a rotina administrativa e judiciária, pois afasta a lógica de que o simples cumprimento do tempo de serviço geraria uma obrigação automática e retroativa de quitação por parte do ente público, independentemente de provocação. O entendimento consagra o princípio de que a administração pública necessita ser formalmente cientificada e municiada de provas para dar início ao processo de concessão financeira.

Sob a ótica da gestão pública, essa definição traz um alívio considerável para o planejamento e para a contabilidade dos governos federal, estaduais e municipais. A possibilidade de pagamentos retroativos volumosos, baseados em direitos acumulados silenciosamente por anos, representava um risco crônico de descompasso nos cofres do tesouro. Ao atrelar o início da contagem dos valores à entrega das certidões e dos registros funcionais adequados, o tribunal superior oferece uma blindagem orçamentária previsível, evitando sobressaltos fiscais provocados por passivos ocultos na folha de pagamento.

Para os servidores em atividade, o novo cenário exige uma postura muito mais vigilante e proativa no gerenciamento de suas carreiras. A inércia em reunir a documentação necessária, como certidões de contagem de tempo de contribuição em regimes anteriores, resulta agora em prejuízo financeiro direto e definitivo, sem possibilidade de recuperação posterior na via judicial. O ônus de demonstrar o preenchimento pleno das condições para o benefício recai integralmente sobre o trabalhador, que precisa agir com celeridade assim que atinge os marcos temporais estabelecidos pela legislação previdenciária.

Essa mudança jurisprudencial também contribui para a moralização e eficiência dos fluxos burocráticos internos dos departamentos de recursos humanos. Os processos administrativos tendem a se tornar mais transparentes e objetivos, uma vez que a data do protocolo com as respectivas peças de instrução serve como uma linha divisória incontestável para o cálculo das obrigações financeiras. Reduz-se, consequentemente, o volume de litígios que congestionavam os tribunais em busca de interpretações subjetivas sobre o momento em que o direito teria sido adquirido de forma tácita.

A manifestação do tribunal superior estabelece um equilíbrio seguro entre a proteção aos direitos dos trabalhadores e a preservação do erário. Ao punir a desídia e valorizar o cumprimento rigoroso dos ritos documentais, o ordenamento jurídico reforça a importância da formalidade no direito administrativo moderno. Esse direcionamento consolida uma cultura de responsabilidade mútua, onde o acesso aos incentivos financeiros do Estado depende diretamente do cumprimento dos deveres informacionais e de transparência por parte de quem os pleiteia.

Autor: Diego Rodríguez Velázquez